Un nuevo “yo” despierta. Hay que cambiar y adaptar nuestras vidas a este nuevo entorno. Hoy en día, el COVID-19 es una de las principales preocupaciones en la región, por delante incluso de países como Italia. En Latinoamérica, los países que han mostrado más preocupación son los argentinos, colombianos y peruanos, mientras que los mexicanos, guatemaltecos y brasileños afirman estar menos preocupados por lo que ocurre actualmente, aun así, en promedio, 84% de los latinoamericanos sienten preocupación por el COVID-19.

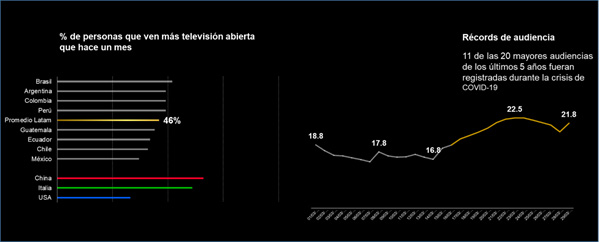

Con este nuevo contexto, los hábitos en cuanto al consumo de medios también cambiaron. En el reciente Webinar “Efectos del COVID-19 en Latinoamérica” del pasado 8 de Abril, 2020 se compartieron datos del estudio de Kantar Mercaplan: COVID-19 Barometer donde explica que 5 de cada 10 personas afirmaron que ahora ven más televisión abierta que hace un mes, y todo eso se reflejó también en las audiencias. Los videos en formato digital, como YouTube y el uso de las redes sociales, como WhatsApp y Facebook también incrementaron notablemente su uso. En promedio, actualmente 62% de los latinoamericanos ven más contenido digital en plataformas como YouTube que antes de la crisis, y 67% aumentaron el uso de WhatsApp y 61% el de Facebook.

Como era de esperarse, se ha producido un crecimiento del 26% en la compra online en Latinoamérica y el aislamiento han hecho que la gran mayoría de las personas se replanteen su planeación financiera. 84% de los latinoamericanos viven esta realidad y 71% declararon que ahora se fijan más en los precios que antes.

Al mismo tiempo, al hablar de precios y planificación financiera, no podemos dejar de lado el consumo masivo. Durante las primeras semanas que empezaron las medidas contra el COVID-19 en Latinoamérica, los consumidores de algunos países se prepararon para la nueva vida con distanciamiento social, y como consecuencia, se incrementó en 20% el gasto de FMGC (bienes de consumo rápido) en Colombia y México y hasta 29% en San Pablo, la región de Brasil con mayor afectación del COVID-19.

Ante la imposibilidad de salir de casa, las familias dieron prioridad a la compra y almacenamiento de productos de limpieza del hogar e higiene personal, como el jabón, que creció casi 50%. Solo 2 categorías están entre el top 10 de las 3 geografías: aceite (que creció 40% en promedio) y papel higiénico que, en San Pablo, Brazil, más que duplicó la compra de la semana anterior. En otros datos, 15% de los hogares la región piensa comprar medicamentos de venta libre para resfriados o gripes como manera de prevención.

Hasta finales del mes de marzo la salud es lo que más preocupaba a las personas en la región latinoamericana, pero a la medida que avanzamos en las próximas semanas, el tema económico y la pérdida de empleo será el principal ítem de preocupación. Una primera mirada acerca de las implicancias del COVID-19, nos indica que, en abril y mayo, durante la crisis, es fundamental garantizar el abastecimiento para no generar miedo por escasez, adaptar las prioridades en la cadena de distribución y puntos de venta y ser ágiles para responder a la necesidad de nuevos hábitos.

En mayo y junio surgirá una nueva demanda y se debe adaptar la estrategia de canales a la nueva normalidad de distanciamiento social, además de atender la preocupación del consumidor y sus nuevas solicitudes. A partir de Julio el enfoque será mayor en el impacto económico, tomando como escenario una recesión. Será importante observar cuál será el rol del gobierno, según el país, para apoyar la reactivación en la evaluación de las oportunidades.

Por otro lado, cuando se trata de medios de comunicación, muchos se preguntan qué deben hacer con sus inversiones en publicidad. Jane Ostler, Global Head of Media Effectiveness Insights de Kantar, indicó que en el 30% de los casos, el efecto total de parar las inversiones en publicidad para televisión en un período igual o menor a 6 meses no afecta la salud de las marcas, sin embargo, mantener el awareness total de comunicación de marca (TBCA) es muy importante, incluso en un período de silencio publicitario, ya que si este indicador decrece, todos los demás también lo harán en mayor o menor medida y se convierte en una situación muy difícil de recuperar.

Algunos canales Out Of Home (OOH) pierden relevancia temporalmente, como la publicidad para cines o para transporte público. En esos casos, una alternativa es hacer publicidad outdoor en nuevos hotspots como supermercados o farmacias. Al mismo tiempo, el patrocinio de eventos deportivos o conciertos también pierden relevancia debido a la cancelación o postergación de los mismos, en ese caso es necesario explorar alternativas de patrocinio como eventos virtuales o, inclusive, la participación en eventos de e-Sports.

Al evaluar la contribución del nivel de cada canal por el tipo de campaña, observamos que la televisión y los vídeos online son los que más contribuyen a la marca, pero mientras más integrados estén con los otros canales como radio, publicidad online e impresos, mayor será el beneficio y la contribución. Luego de la crisis financiera del 2008, observamos que las marcas fuertes se recuperaron 9 veces más rápido que las marcas no tan fuertes, eso lo evidenciamos a través del estudio BrandZ.

Pensando en que es necesario que las marcas continúen invirtiendo en publicidad, Daren Poole, Creative Global Head Insights de Kantar, cuestiona, ¿qué camino deben tomar las marcas a nivel creativo? ¿Deben enfocarse en el producto o en la marca en sí? ¿Ser más racionales o más emocionales? ¿Hablar sobre el coronavirus o enfocarse en su negocio?

Algunos puntos creativos que pueden ser considerados en este contexto son:

- No es necesario hacer referencia directa al coronavirus.

- No hay que ser obsesivos con respecto al distanciamiento social.

- No necesariamente hay que evitar el humor, pero hay que manejarlo con mucho cuidado.

- Hay un lugar para mensajes funcionales de productos para algunas marcas.

- Es necesario continuar con la construcción de marca.

- Se debe ser servicial y tranquilizador, mostrar solidaridad y unión, pero no repetir más de lo mismo.

Con respecto a la realidad local, María Fernanda Jurado, de Kantar Mercaplan en Centroamérica y el Caribe, indicó que se observa un altruismo de las marcas al contribuir en la información sobre los temas relacionados con el COVID-19. Además, se evidencia también un crecimiento significativo del uso de los medios digitales y redes sociales para hacer publicidad.

Las expectativas de los consumidores giran en torno a la recuperación y a la vuelta a la normalidad, también es importante determinar cómo las marcas pueden ser entes activos en la recuperación de las economías nacionales. Por otro lado, las experiencias vividas durante todos estos meses van a generar profundos cambios en los consumidores, sobre todo en lo relacionado al e-commerce y a la popularización de las compras por internet, que aún es una realidad distante en nuestros países.

Los cambios de hábitos y actitudes son evidentes y muy rápidos. Debemos adecuarnos como empresa y marcas muy rápidamente al nuevo yo. Los cambios son progresivos e inherentes a las nuevas condiciones. Estar muy cerca de nuestros clientes todo el tiempo y sobre todo entenderlos muy bien es definitivo en este momento. Quedarse quieto no es una opción. Las personas y los clientes, esperan que todos jueguen un papel. Su papel.

{kind=link}