La estabilización gradual en curso de las condiciones macroeconómicas y financieras globales y locales respaldará la calidad crediticia de gobiernos, empresas e instituciones financieras de mercados emergentes en 2025, señala Moody’s Ratings en un nuevo informe. Sin embargo, es probable que se produzca una disrupción significativa si el presidente electo de EE. UU. (Aa negativa), Donald Trump, promulga las políticas que anunció durante su campaña. Pero si esta disrupción es limitada, las condiciones seguirán estabilizándose.

Comentando sobre el estudio, Vittoria Zoli, analista de Moody’s Ratings, dijo: «Para 2025, se espera que las condiciones de crédito de los mercados emergentes se estabilicen aún más, impulsadas por un crecimiento económico constante, una inflación en desaceleración y una relajación monetaria tanto en los mercados desarrollados como emergentes. Se anticipa que dichas condiciones facilitarán la refinanciación y el crecimiento del flujo de caja, y reducirán el riesgo de activos. Pero persisten los riesgos crediticios».

Puntos destacados del informe:

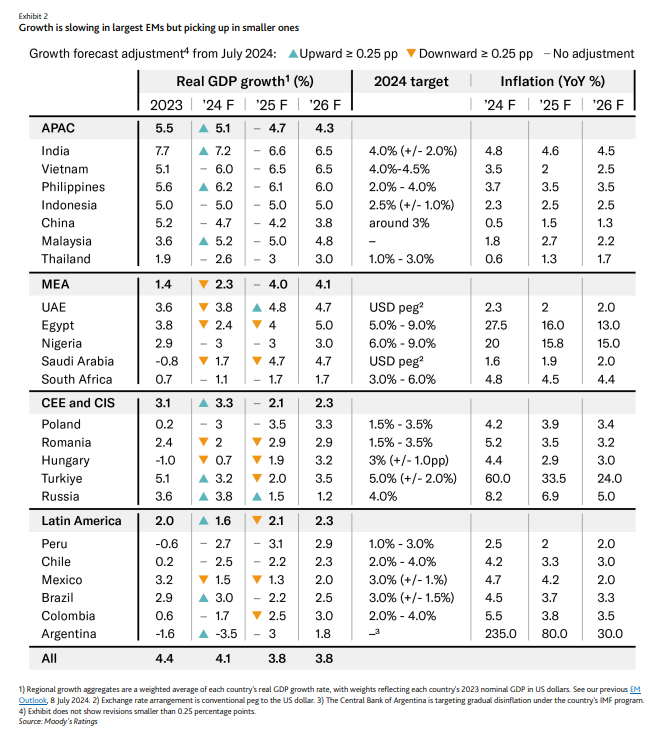

- La estabilización de las condiciones crediticias de los mercados emergentes sigue siendo gradual y frágil. El crecimiento del producto interno bruto (PIB) se mantiene en general estable, la inflación se está desacelerando y se están realizando recortes en las tasas de interés. Los diferenciales de crédito más ajustados y una mayor emisión de bonos indican el apetito de los inversionistas por los bonos de mercados emergentes. Esta demanda contribuye a un círculo virtuoso de aumento de flujos de inversión en mercados emergentes, ganancias por cambio de divisas y menor riesgo de activos, cual contribuye a un mayor crecimiento del PIB. Sin embargo, las elecciones en EE. UU. han generado mayor incertidumbre, incluida la posibilidad de mayores aranceles y restricciones comerciales, además de mayores déficits, inflación y tasas de interés en el país. Estos diversos acontecimientos frenarían el crecimiento del PIB y debilitarían la moneda de los mercados emergentes.

- El crecimiento económico constante, pero diferenciado, y la desaceleración de la inflación continuarán. Esperamos que el crecimiento del PIB en conjunto de 23 de las economías emergentes más importantes se desacelere al 3.8% en 2025, desde el 4.1% de 2024, con una amplia variación continua por región y país. Esto se debe a una desaceleración en algunas de las principales economías, incluida China (A1 negativa). El crecimiento repuntará en los demás mercados emergentes más pequeños, impulsado en parte por la demanda interna.

- Los gobiernos se benefician de la estabilización del crecimiento del PIB y la flexibilización de las condiciones financieras, pero la deuda sigue siendo alta. La relación deuda/PIB promedio de los gobiernos en mercados emergentes disminuirá ligeramente el próximo año, ya que las tasas de interés más bajas y el aumento de los ingresos ayudarán a reducir los déficits presupuestarios. Sin embargo, los gastos obligatorios —incluso en obligaciones de deuda— limitan las mejoras fiscales. Los indicadores de asequibilidad de la deuda se deteriorarán a medida que las tasas de interés se mantengan altas, aunque bajen. Las tasas de incumplimiento se moverán hacia los promedios históricos, tras haber disminuido de manera constante desde los niveles altos de 2023.

- El crecimiento del PIB favorece las ganancias de las empresas no financieras. Las tasas de incumplimiento se han normalizado tras aumentar con los incumplimientos de las empresas rusas y los desarrolladores inmobiliarios chinos. Las tasas de incumplimiento seguirán disminuyendo en 2025 a medida que la expansión económica contribuya a incrementar las ganancias de las empresas. Nuestras perspectivas de la industria son casi todas estables o positivas.

- El entorno se mantendrá mayormente estable o mejorará para los bancos en mercados emergentes. Esto refleja un firme crecimiento del PIB y recortes de tasas, que impulsarán el crecimiento del crédito y la calidad de los activos. Sin embargo, la rentabilidad de los bancos puede disminuir en varios países debido a los desequilibrios en los ajustes de las tasas de interés de los préstamos y depósitos. Los riesgos crediticios importantes para los bancos en mercados emergentes incluyen tensiones geopolíticas y posibles cambios en las políticas de EE. UU.

- A nivel regional, el crecimiento económico seguirá siendo más alto en Asia-Pacífico. La India y los países del Sudeste Asiático continuarán beneficiándose de la reconfiguración global de las cadenas de suministro, incluyendo los esfuerzos de los países y las empresas por diversificar el comercio y las inversiones lejos de China.

- El crecimiento aumentará en Oriente Medio y África. Los exportadores de materias primas en el África Subsahariana se beneficiarán de un aumento en la demanda, particularmente por materiales vinculados a la transición al carbono. Es probable que el crecimiento de Sudáfrica aumente gradualmente el próximo año, aunque se mantendrá en niveles bajos. En Oriente Medio, los países exportadores de hidrocarburos están buscando diversificar sus economías alejándose del petróleo.

- La situación en América Latina es mixta, aunque el crecimiento seguirá siendo robusto en comparación con la última década. Se desacelerará en México, Argentina y Brasil, y repuntará en economías más pequeñas.

Cargando...

Cargando...

{kind=link}