La tan esperada rebaja de la tasa de política monetaria de la Reserva Federal de EE.UU (Fed) al fin se llevó a cabo. La Fed comunicó una reducción de 50 puntos base (pb) en su tasa de política monetaria, llevándola al rango de 4.75% a 5.00%, luego de permanecer por aproximadamente 14 meses en máximos históricos. El recorte fue mayor al que se esperaba hace unas semanas atrás, pero estuvo en línea con las expectativas que durante los últimos tres días mantuvo el mercado.

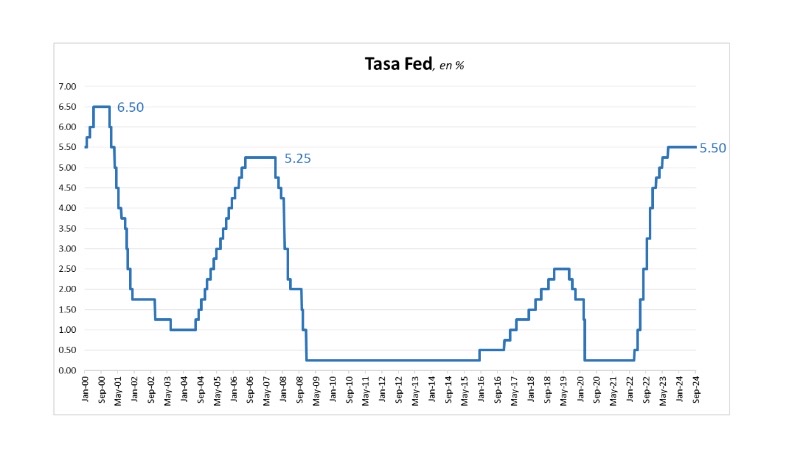

Si lo vemos desde una perspectiva histórica, este es el cuarto ciclo bajista de los últimos 24 años. El primero se registró en el año 2001 y tardó 30 meses en alcanzar su mínimo, realizando en total un recorte de 550 pb. En ese período la economía estadounidense se caracterizó por la burbuja del dot-com, asociada al desplome de las empresas de tecnología. La tasa de la Fed bajó hasta 1.00%. El segundo ciclo bajista inició a finales de 2007 y estuvo asociado a la crisis de las hipotecas suprime. En esa ocasión la disminución fue de 500 pb y tomó 15 meses, llevando la tasa hasta 0.25%. El tercer ajuste comenzó poco antes de la pandemia (mediados de 2019), pero dicho evento colaboró con la rápida caída. Así, el recorte total fue de 225 pb en tan solo 8 meses, ubicando la tasa en 0.25%.

El cuarto ciclo de recorte en la tasa de la Fed es el que recién se anunció, pues la Fed considera que la inflación se encuentra relativamente bajo control y en camino a alcanzar la meta, mientras que, el mercado de trabajo requiere cierto dinamismo, por lo tanto, consideró que es momento de realizar la disminución en la tasa de referencia, respaldando al mercado con un recorte de 50 pb.

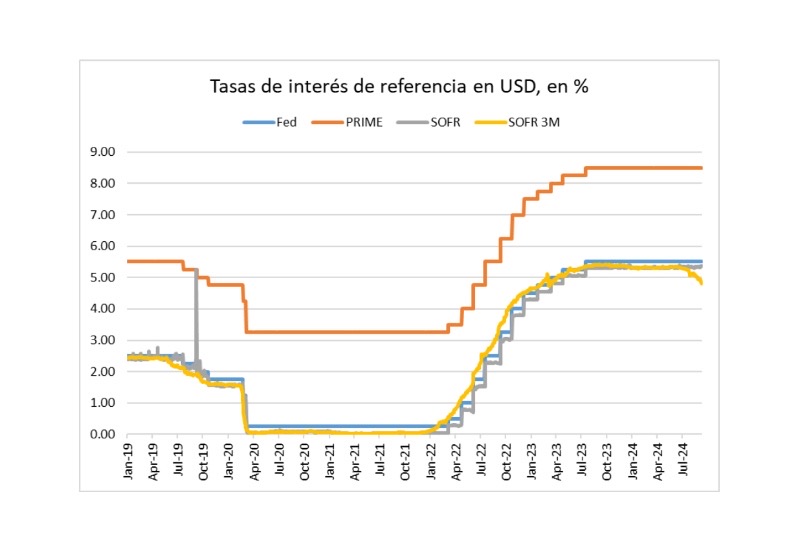

Las decisiones de política monetaria de la Fed impactan directamente el nivel de la tasa PRIME, que ahora también experimentará una rebaja en la misma magnitud, pasando a 8.00% desde 8.50%. Por su parte, la tasa SOFR se había adelantado al recorte esperado, ya que los movimientos son mucho más graduales pues varía diariamente. A la fecha la SOFR a 3 meses es de 4.81%, acumulando una reducción de50 pb desde inicios de julio del presente año.

Es de esperarse que un movimiento a la baja en las tasas de interés, contribuya a estimular el crédito, pues el costo de la deuda disminuye en comparación con tasas más elevadas. Mientras que, para los ahorrantes significa que el monto percibido por concepto de interesestambién experimentaría una baja en el futuro.

Desempleo e inflación

Esta reunión de la Fed también se destaca por la actualización de los pronósticos macroeconómicos, tales como: producto interno bruto (PIB), desempleo e inflación.

Al respecto, el pronóstico del PIB pasó a 2.0% desde 2.1% que se esperaba en junio, en tanto que se observa un ajuste al alza en la tasa de desempleo hasta 4.4% desde 4.0%, y en inflación se pronostica una tasa interanual de 2.3% para el índice de gastos de consumo personal (PCE), la medida preferida de la Fed sobre el índice de precios al consumidor (IPC), en comparación con 2.6% de junio.

Asimismo, toma relevancia en la publicación el conocido gráfico de puntos, donde se ponen de relieve las expectativas de tasas de los miembros de la Fed al cierre de año, para 2025 y en adelante.

Ahora, la mayoría de los miembros de la Fed espera que la tasa se ubique en el rango de 4.25%-4.50% al finalizar 2024, y que disminuya cerca de 125 pb para 2025. Los valores indicados son menores a los que se esperaban en junio.

Por Amedeo Gaggion – CFO y Director Regional de Tesorería de Scotiabank

{kind=link}